L’Octroi de Mer au service des collectivités et du développement économique

Le mercredi 22 février 2017, l’assemblée plénière extraordinaire de la CTG officialisait le recours de la Collectivité contre la loi Egalité Réelle Outre Mer qui prévoit de rétrocéder aux communes de Guyane le prélèvement de 27 Millions d’euros opéré sur les recettes d’octroi de mer au profit de la CTG, sans compensation pour la Collectivité dans les années à venir.

Les services de la CTG se proposent d’éclaircir ici l’impact de la loi sur l’avenir budgétaire de la Collectivité et sur le développement du territoire.

L’octroi de mer est un mécanisme fiscal essentiel pour l’équilibre budgétaire des collectivités locales guyanaises et le soutien à l’activité économique.

A] LE VOLET BUDGÉTAIRE

Le terme octroi de mer recouvre deux taxes : l’octroi de mer qui bénéficie principalement aux communes et à l’ancien conseil général (en Guyane uniquement) et l’octroi de mer régional qui ne bénéficie qu’aux conseils régionaux. Par ailleurs, la répartition de la taxe d’octroi de mer bénéficie à plusieurs catégories de collectivités avec parfois une temporalité différée. De ce fait, la dynamique des recettes doit être individualisée par catégorie de collectivités et par année de perception par les collectivités.

La taxe d’octroi de mer fait l’objet d’un prélèvement pour frais de recouvrement par la douane puis est répartie entre les commune et le conseil général (la Collectivité Territoriale de Guyane ou CTG jusqu’au 31 décembre 2018) au titre de la dotation globale garantie. Le solde de la taxe est ensuite réparti entre les communes et le conseil régional (remplacé par la CTG en Guyane) l’année suivante au titre du Fonds Régional pour le Développement et l’Emploi (FRDE).

La taxe d’octroi de mer régional est intégralement reversée au conseil régional en Guadeloupe et à la Réunion et aux collectivités territoriales uniques en Martinique et en Guyane.

Les recettes versées au conseil régional et au conseil général sont regroupées sous la dénomination CTG y compris pour la période précédant sa création dans la présentation qui suit. Cela permet de faciliter la lecture des conséquences de l’absence de compensation pour la CTG de la rétrocession légitime aux communes de la part d’octroi de mer anciennement perçue par le Conseil Général tel que le prévoit la loi pour l’Egalité Réelle Outre-Mer (EROM)

Depuis 2010, le dynamisme des recettes d’octroi de mer profite principalement aux communes. Les conseils régional et général et maintenant la CTG bénéficient d’une moindre dynamique de leurs recettes au titre de ces taxes. Si les recettes d’octroi de mer régional ont fortement augmenté en 2010 et 2011, depuis 2012, leur hausse moyenne n’est que de 0,46% par an.

La Loi EROM par ses dispositions relatives à la réduction des frais d’assiette et au transfert sans compensation intégrale de la part d’octroi de mer de la CTG vers les communes favorise la dynamique des recettes d’octroi de mer des communes au détriment de celles de la CTG.

B] LE SOUTIEN A L’ACTIVITÉ ÉCONOMIQUE

La CTG dans le cadre de ses compétences en matière économique met en œuvre des exonérations d’octroi de mer et d’octroi de mer régional. Ces exonérations visent principalement à compenser les surcoûts de fabrication de la production locale et permettent de développer le secteur productif en Guyane. L’octroi de mer est un outil indispensable à la compétitivité des activités de production dans les départements régions d’outre-mer en général.

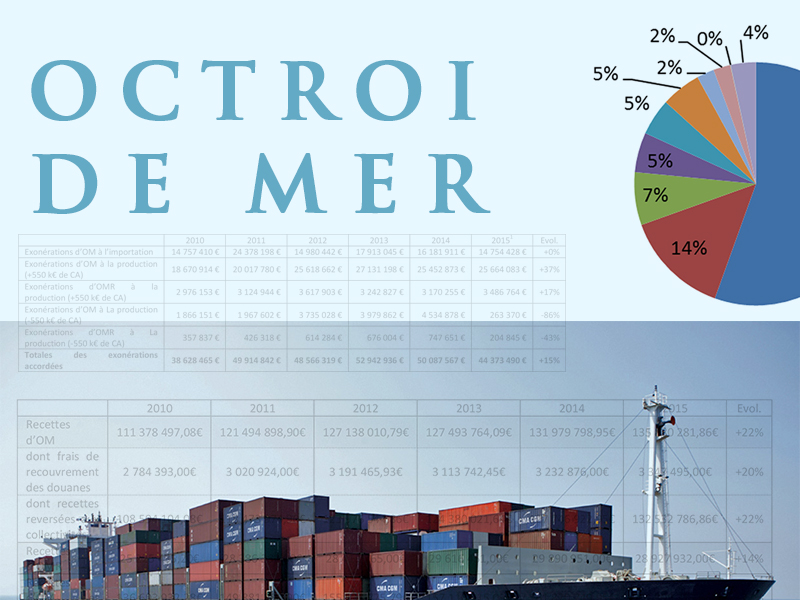

Les exonérations d’octroi de mer régional représentent une part marginale (8,3%) des exonérations accordées en 2015. Les exonérations accordées impactent principalement, d’un point de vue budgétaire, les recettes d’octroi de mer et donc les communes. Ces dernières supportent 73,3% de la dépense fiscale. Une remise en cause des exonérations d’octroi de mer bénéficierait principalement aux communes. La réponse à la problématique budgétaire de la CTG ne se trouve donc pas dans une remise en cause des exonérations accordées aux entreprises.

Les principales activités ayant bénéficié d’exonérations d’octroi de mer et d’octroi de mer régional en 2015 ont été les activités de transformation de produits alimentaires (14%), les activités extractives (carrières et mines pour 7%), les activités de construction (5%), les activités énergétiques (2%) et les activités de transports (2%). Les activités de commerce représentent statistiquement 5% des exonérations totales mais cette proportion est plus faible dans la réalité. En effet, les importateurs exonèrent certains biens pour le compte de leurs clients et apparaissent comme bénéficiaires d’exonérations dans les statistiques. Ce biais statistique a été indiqué à la douane qui met en œuvre des mesures correctrices.

répartition des exonérations accordées en 2015

Entre 2007 et 2015, les entreprises guyanaises ont bénéficié de plus de 400 000 000 € d’exonérations d’octroi de mer et d’octroi de mer régional. L’octroi de mer est donc en valeur le plus important régime d’aides géré par les collectivités locales. Sans la compensation des surcoûts que l’octroi de mer autorise, la présence d’activités industrielles, agricoles ou artisanales sur notre territoire pourrait être remise en cause. Ce faisant la valeur ajoutée « produite » en Guyane serait moindre et la croissance de PIB affectée à la baisse. Les conséquences économiques d’une révision des exonérations d’octroi de mer ne doivent pas être sous-estimées.

Une révision des secteurs d’activités bénéficiant d’exonérations d’octroi de mer sera effectuée après l’adoption du Schéma Régional de Développement Economique, d’Innovation et d’Internationalisation (SRDEII). Ce dernier a notamment pour objet de définir les secteurs d’activités sur lesquels se fondera la stratégie de développement économique pour la Guyane. L’adoption de ce schéma entrainera la révision de plusieurs politiques sous-jacentes de la collectivité dont sa politique d’accompagnement fiscal des entreprises.